e-Fatura Durum Kodları Sözlüğü

e-Fatura durum kodları, gönderilen bir faturanın GİB, gönderici sistem, alıcı sistem ve entegratör tarafında hangi aşamada

olduğunu gösteren teknik bilgilendirme kodlarıdır. Bir e-Fatura gönderildiğinde belge doğrudan “tamamlandı” durumuna

geçmeyebilir. Fatura önce zarf yapısı içinde iletilir, GİB sisteminde kontrol edilir, alıcı sisteme gönderilir ve alıcı

sistemden yanıt beklenir.

Bu süreçte oluşan her durum, belirli bir kod ile takip edilir. Bazı kodlar başarılı işlem anlamına gelirken, bazıları

bekleme, iletim problemi veya alıcı sistemden başarısız yanıt geldiğini gösterebilir. Bu yüzden e-Fatura durum kodlarını

doğru yorumlamak, aynı faturayı gereksiz yere tekrar göndermemek ve muhasebe sürecini doğru yönetmek açısından önemlidir.

Bu içerikte 1200, 1210, 1220, 1230 ve 1300 gibi sık karşılaşılan e-Fatura durum kodlarının ne anlama geldiği, hangi

durumlarda beklenmesi gerektiği, ne zaman destek alınması gerektiği ve tekrar gönderim sürecinde nelere dikkat edilmesi

gerektiği açıklanmıştır.

e-Fatura Durum Kodu Nedir?

e-Fatura durum kodu, elektronik faturanın gönderim sürecinde bulunduğu aşamayı gösteren sayısal bir koddur. Bu kodlar,

faturanın GİB sistemine ulaşıp ulaşmadığını, alıcı sisteme gönderilip gönderilmediğini, alıcıdan yanıt gelip gelmediğini

veya işlemin başarıyla tamamlanıp tamamlanmadığını anlamaya yardımcı olur.

e-Fatura sisteminde belge tek başına değil, çoğu zaman “zarf” adı verilen teknik bir paket içinde taşınır. Bu zarfın

içinde bir veya birden fazla fatura bulunabilir. Bu nedenle bazı durum kodları doğrudan faturanın içeriğiyle değil,

zarfın iletim ve işlenme süreciyle ilgilidir.

- Gönderici sistem: Faturayı oluşturan ve gönderen taraftır.

- GİB sistemi: Faturanın teknik kontrollerden geçtiği merkezi yapıdır.

- Alıcı sistem: Faturayı alması gereken karşı tarafın sistemidir.

- Sistem yanıtı: Faturanın/zarfın alıcı sistem tarafından işlenip işlenmediğini gösteren teknik yanıttır.

- Durum kodu: Bu sürecin hangi aşamada olduğunu gösteren sayısal bilgidir.

Durum kodları doğru okunmadığında kullanıcı faturanın başarısız olduğunu sanabilir veya henüz bekleme aşamasındaki bir

fatura için tekrar gönderim yapabilir. Bu da aynı faturanın tekrar gönderilmesi, mükerrer kayıt oluşması veya sistemden

farklı hata kodları alınması gibi sorunlara neden olabilir.

e-Fatura Durum Kodları Neden Önemlidir?

e-Fatura durum kodları, faturanın yalnızca gönderilip gönderilmediğini değil, sürecin hangi aşamada olduğunu da gösterir.

Bu kodlar sayesinde kullanıcı, faturanın alıcıya ulaşıp ulaşmadığını, alıcı sistemden yanıt beklenip beklenmediğini veya

işlemin başarıyla tamamlanıp tamamlanmadığını anlayabilir.

Durum kodları özellikle muhasebe ve operasyon süreçlerinde önemlidir. Çünkü bir faturanın teknik olarak başarıyla

tamamlanıp tamamlanmadığı netleşmeden işlem kaydı yapılması, ödeme sürecinin başlatılması veya aynı faturanın yeniden

düzenlenmesi hatalı sonuçlar doğurabilir.

| Durum Kodu Takibi | Neden Önemli? | Yanlış Yorumlanırsa Ne Olur? |

|---|---|---|

| Faturanın iletim aşamasını gösterir. | Belgenin alıcıya ulaşıp ulaşmadığı anlaşılır. | Fatura başarısız sanılıp gereksiz tekrar gönderim yapılabilir. |

| Alıcı sistem yanıtını takip eder. | Faturanın karşı sistemde işlenip işlenmediği görülür. | Yanıt bekleyen fatura tamamlanmış gibi değerlendirilebilir. |

| Hata ve bekleme durumlarını ayırır. | Hangi durumda beklemek, hangi durumda müdahale etmek gerektiği anlaşılır. | Yanlış zamanda iptal, tekrar gönderim veya düzeltme yapılabilir. |

| Muhasebe kayıtlarını etkiler. | Fatura süreci tamamlanmadan kayıt yapılması önlenir. | Mükerrer kayıt veya mutabakat sorunu oluşabilir. |

Bu nedenle e-Fatura kullanıcıları yalnızca “gönderildi” ifadesine bakmamalı, faturanın nihai durum kodunu da kontrol

etmelidir. Özellikle 1210, 1220 ve 1230 gibi kodlarda süreç dikkatli değerlendirilmelidir.

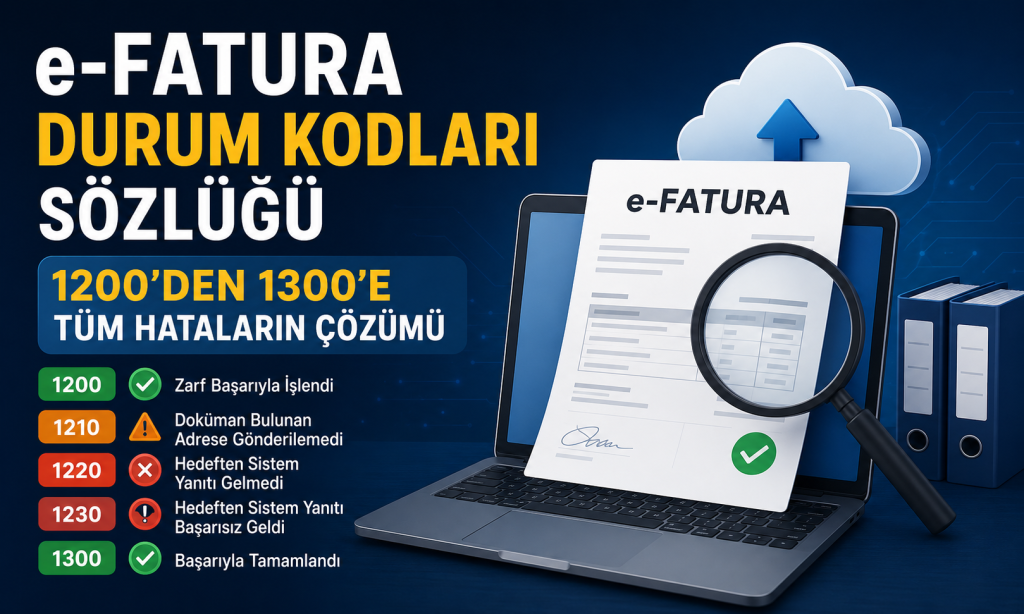

1200 Zarf Başarıyla İşlendi Ne Demek?

1200 durum kodu, genel olarak zarfın GİB sistemi tarafından başarıyla işlendiğini gösteren olumlu bir aşamadır. Bu kod,

faturanın teknik olarak GİB tarafında belirli kontrollerden geçtiğini ve sürecin bir sonraki aşamaya ilerlediğini ifade

eder.

Ancak 1200 kodu her zaman sürecin tamamen bittiği anlamına gelmez. Bu koddan sonra faturanın alıcı sisteme iletilmesi

ve alıcı sistemden yanıt alınması gerekebilir. Bu nedenle 1200 kodu görüldüğünde fatura sürecinin devam edip etmediği

kontrol edilmelidir.

- GİB tarafındaki zarf işleme aşamasının olumlu sonuçlandığını gösterir.

- Faturanın alıcıya ulaşma süreci devam ediyor olabilir.

- Bu aşamada gereksiz tekrar gönderim yapılmamalıdır.

- Sonraki durum kodu takip edilmelidir.

- 1300 gibi nihai başarılı durum kodu görülene kadar süreç izlenmelidir.

| Kod | Genel Anlam | Ne Yapılmalı? |

|---|---|---|

| 1200 | Zarf GİB tarafında başarıyla işlendi. | Süreç takip edilmeli, sonraki durum kodu beklenmelidir. |

1200 kodu alındığında kullanıcı paniğe kapılmamalıdır. Bu kod çoğu zaman olumlu bir işleme işaret eder. Fakat alıcı

sistemden gelecek yanıt tamamlanmadan faturanın nihai olarak sonuçlandığı varsayılmamalıdır.

1210 Doküman Bulunan Adrese Gönderilemedi

1210 durum kodu, dokümanın alıcıya ait adrese gönderilemediğini ifade eder. Bu durum alıcı sistemin geçici olarak

erişilemez olması, teknik bağlantı problemi yaşanması, alıcı tarafın sisteminde bakım olması veya iletim sırasında

geçici bir sorun oluşması gibi nedenlerle görülebilir.

1210 kodu görüldüğünde ilk yapılması gereken şey aynı faturayı hemen tekrar göndermek değildir. Çünkü fatura süreci

henüz sonuçlanmamış olabilir. Durum kodunun farklı bir aşamaya dönmesi beklenmelidir. Erken tekrar gönderim yapılması,

aynı faturanın sistemde daha önce kayıtlı olduğu yönünde farklı hatalara neden olabilir.

- Alıcı sistemin adresine gönderim sırasında sorun yaşanmış olabilir.

- Bu durum geçici bir iletim problemi olabilir.

- Aynı fatura hemen tekrar gönderilmemelidir.

- Kodun 1215, 1220, 1230 veya 1300 gibi farklı bir duruma dönmesi beklenmelidir.

- Uzun süre aynı durumda kalırsa entegratör veya teknik destek ile görüşülmelidir.

| Olası Neden | Açıklama | Önerilen Yaklaşım |

|---|---|---|

| Alıcı sistem erişilemiyor | Karşı tarafın sistemi geçici olarak cevap vermiyor olabilir. | Bir süre beklenmeli ve durum kodu tekrar kontrol edilmelidir. |

| Geçici bağlantı sorunu | İletim sırasında ağ veya sistem kaynaklı problem oluşmuş olabilir. | Hemen tekrar gönderim yapılmamalıdır. |

| Alıcı taraf bakımda olabilir | Alıcının entegratör veya sistem altyapısında bakım olabilir. | Alıcı tarafla veya entegratörle iletişim kurulabilir. |

1210 kodu, dikkatli takip edilmesi gereken bir durumdur. Fatura başarısız kabul edilmeden önce sürecin ilerleyip

ilerlemediği kontrol edilmelidir.

1220 Hedeften Sistem Yanıtı Gelmedi

1220 durum kodu, faturanın/zarfın hedef sisteme iletilmiş olmasına rağmen alıcı sistemden işlem sonucunu bildiren sistem

yanıtının henüz gelmediğini gösterir. Yani fatura karşı tarafa ulaşmış olabilir; ancak alıcı sistem bu zarfı başarılı

mı yoksa başarısız mı işlediğine dair yanıtı henüz göndermemiştir.

Bu kod genellikle bekleme ve takip gerektiren bir durumdur. 1220 kodu görüldüğünde fatura hemen başarısız kabul

edilmemelidir. Ancak bu durum uzun süre devam ederse alıcı sistem, özel entegratör veya teknik destek tarafında kontrol

yapılması gerekebilir.

- Fatura hedef sisteme iletilmiş olabilir.

- Alıcı sistemden nihai yanıt bekleniyor olabilir.

- Bu aşamada fatura süreci tamamlandı kabul edilmemelidir.

- Uzun süre 1220 durumunda kalırsa teknik kontrol yapılmalıdır.

- Alıcı tarafın sistem yanıtı gönderip göndermediği sorgulanmalıdır.

| Durum | Anlamı | Yapılması Gereken |

|---|---|---|

| 1220 | Hedeften sistem yanıtı gelmedi. | Bir süre beklenmeli, ardından durum sorgulanmalıdır. |

| Uzun süre 1220 | Alıcı sistem yanıt dönmüyor olabilir. | Entegratör veya alıcı tarafla iletişime geçilmelidir. |

1220 kodunda en kritik nokta, faturanın karşı sistemde nasıl işlendiğinin henüz netleşmemiş olmasıdır. Bu nedenle

muhasebe kaydı, tekrar gönderim veya iptal gibi adımlar atılmadan önce durumun netleşmesi beklenmelidir.

1230 Hedeften Sistem Yanıtı Başarısız Geldi

1230 durum kodu, alıcı sistemden başarısız sistem yanıtı geldiğini gösterir. Bu durumda hedef sistem, aldığı zarfı veya

içindeki faturayı başarılı şekilde işleyememiştir. 1230 kodu, 1210 ve 1220’ye göre daha net bir problem durumudur.

Bu kodun nedeni alıcı sistemdeki teknik sorunlar, fatura içeriğindeki teknik uyumsuzluklar, imza veya doğrulama

problemleri, zarf yapısı, belge formatı veya karşı sistemin kabul süreçleriyle ilgili olabilir. Bu nedenle 1230 kodu

görüldüğünde yalnızca tekrar gönderim yapmak yerine hata nedeni araştırılmalıdır.

- Alıcı sistem zarfı başarısız işlemiş olabilir.

- Fatura veya zarf teknik olarak sorunlu olabilir.

- Alıcı tarafın sistemi belgeyi kabul etmemiş olabilir.

- Özel entegratör üzerinden hata detayı kontrol edilmelidir.

- Gerekirse alıcı tarafla iletişim kurulmalıdır.

| Olası Problem | Açıklama | Çözüm Yaklaşımı |

|---|---|---|

| Teknik doğrulama hatası | Zarf veya belge teknik kontrollerden geçmemiş olabilir. | Hata detayı kontrol edilmeli, entegratör desteği alınmalıdır. |

| Alıcı sistem problemi | Karşı taraf belgeyi işleyememiş olabilir. | Alıcı tarafla görüşülmeli ve sistem yanıtı incelenmelidir. |

| Belge formatı uyumsuzluğu | Fatura yapısında teknik uyumsuzluk olabilir. | Fatura XML/zarf yapısı teknik olarak kontrol edilmelidir. |

| İmza veya mühür sorunu | Elektronik imza veya mali mühür doğrulama sürecinde hata olabilir. | Belge doğrulama araçları ve entegratör desteği kullanılmalıdır. |

1230 kodu alındığında, aynı faturayı doğrudan tekrar göndermek her zaman doğru çözüm olmayabilir. Önce hatanın kaynağı

tespit edilmeli, ardından gerekiyorsa fatura yeniden düzenlenmeli veya teknik düzeltme sonrası tekrar gönderim yapılmalıdır.

1300 Başarıyla Tamamlandı Ne Demek?

1300 durum kodu, e-Fatura sürecinin başarılı şekilde tamamlandığını gösteren olumlu bir koddur. Bu aşamada zarf alıcı

sisteme ulaşmış, alıcı sistem tarafından işlenmiş ve başarılı sistem yanıtı dönülmüştür.

1300 kodu görüldüğünde fatura gönderim süreci genel olarak tamamlanmış kabul edilir. Bu kod, kullanıcının görmek istediği

nihai başarılı sonuçlardan biridir. Ancak yine de işletmenin kendi muhasebe ve cari hesap süreçleri açısından faturanın

kayıtlarının doğru işlendiği kontrol edilmelidir.

- Fatura/zarf başarılı şekilde tamamlanmıştır.

- Alıcı sistemden başarılı yanıt alınmıştır.

- Tekrar gönderim yapılmasına gerek yoktur.

- Muhasebe kaydı ve cari mutabakat süreci kontrol edilebilir.

- Fatura arşivleme ve saklama sürecine alınmalıdır.

| Kod | Anlamı | Sonraki Adım |

|---|---|---|

| 1300 | Başarıyla tamamlandı. | Fatura kayıt ve arşiv süreci takip edilmelidir. |

1300 kodu, kullanıcı açısından rahatlatıcı bir sonuçtur. Buna rağmen ödeme, cari hesap, muhasebe kaydı ve belge saklama

süreçleri işletme içinde düzenli şekilde yürütülmelidir.

Durum Kodlarına Göre Ne Yapılmalı?

e-Fatura durum kodlarında yapılacak işlem, kodun anlamına göre değişir. Bazı kodlarda yalnızca beklemek yeterliyken,

bazı kodlarda teknik destek almak veya karşı tarafla iletişim kurmak gerekebilir. Bu nedenle her kod aynı şekilde

değerlendirilmemelidir.

| Kod | Genel Anlam | Önerilen İşlem |

|---|---|---|

| 1200 | Zarf başarıyla işlendi. | Sonraki durum kodu takip edilmelidir. |

| 1210 | Doküman bulunan adrese gönderilemedi. | Hemen tekrar gönderim yapılmamalı, durumun değişmesi beklenmelidir. |

| 1220 | Hedeften sistem yanıtı gelmedi. | Bir süre beklenmeli, uzun sürerse teknik destek alınmalıdır. |

| 1230 | Hedeften başarısız sistem yanıtı geldi. | Hata detayı incelenmeli, alıcı veya entegratör tarafıyla görüşülmelidir. |

| 1300 | Başarıyla tamamlandı. | Fatura muhasebe ve arşiv sürecine alınmalıdır. |

Bu tablo genel bilgilendirme amaçlıdır. Kullanılan özel entegratör, fatura senaryosu, alıcı sistem durumu ve belge türüne

göre yapılacak işlem farklılık gösterebilir. Bu nedenle özellikle başarısız veya uzun süre bekleyen durumlarda teknik

destek alınması daha doğru olur.

e-Fatura Hatalarında Tekrar Gönderim Ne Zaman Yapılır?

e-Fatura hatalarında tekrar gönderim, dikkatli karar verilmesi gereken bir işlemdir. Her durum kodunda aynı faturayı

yeniden göndermek doğru değildir. Özellikle fatura hâlâ sistemde işleniyor veya alıcıdan yanıt bekleniyorsa tekrar

gönderim mükerrer kayıt veya farklı hata kodlarına neden olabilir.

Tekrar gönderim kararı verilmeden önce faturanın mevcut durum kodu, hata açıklaması, alıcı sistem yanıtı ve entegratör

ekranındaki detaylar incelenmelidir.

- 1200 kodunda genellikle süreç takip edilir, hemen tekrar gönderim yapılmaz.

- 1210 kodunda durumun farklı bir koda dönmesi beklenmelidir.

- 1220 kodunda alıcı sistem yanıtı beklenir; uzun sürerse destek alınır.

- 1230 kodunda hata detayı incelenmeden tekrar gönderim yapılmamalıdır.

- 1300 kodunda tekrar gönderim yapılmasına gerek yoktur.

| Durum | Tekrar Gönderim Uygun mu? | Açıklama |

|---|---|---|

| Bekleme aşamasındaki kodlar | Genellikle hayır | Durumun netleşmesi beklenmelidir. |

| Başarısız sistem yanıtı | Kontrol sonrası olabilir | Hata nedeni giderilmeden tekrar gönderim yapılmamalıdır. |

| Başarıyla tamamlanan kod | Hayır | Fatura zaten başarılı tamamlanmıştır. |

Tekrar gönderim yapılacaksa belge numarası, fatura tarihi, alıcı bilgileri ve önceki gönderim durumu mutlaka kontrol

edilmelidir. Yanlış tekrar gönderim, alıcı tarafla mutabakat sorunlarına ve muhasebe karışıklığına yol açabilir.

Durum Kodu Sorunlarında Destek Almak Gerekir mi?

e-Fatura durum kodları bazı durumlarda kullanıcı tarafından kolayca yorumlanabilir. Örneğin 1300 kodu başarılı tamamlanma

anlamına geldiği için genellikle ek işlem gerektirmez. Ancak 1210, 1220 veya 1230 gibi kodlarda teknik değerlendirme

gerekebilir.

Özellikle aynı hata kodu sürekli tekrarlanıyorsa, fatura uzun süre bekleme durumunda kalıyorsa, alıcı taraf faturayı

göremediğini söylüyorsa veya özel entegratör ekranında farklı hata açıklamaları görünüyorsa destek almak gerekir.

- Fatura uzun süre 1210 veya 1220 durumunda kalıyorsa

- 1230 başarısız sistem yanıtı sık tekrarlanıyorsa

- Alıcı taraf faturayı sisteminde göremiyorsa

- Aynı fatura için mükerrer gönderim riski varsa

- Fatura XML veya zarf yapısıyla ilgili teknik hata görünüyorsa

- Muhasebe kaydı yapılmadan önce durum netleştirilemiyorsa

Bu tür durumlarda özel entegratör, muhasebe birimi, alıcı firma veya teknik destek ekibiyle iletişime geçmek daha doğru

olur. Böylece fatura tekrar gönderilmeden önce sorunun kaynağı anlaşılır ve hatalı işlem yapılmasının önüne geçilir.

Kayseri’de e-Fatura kullanan işletmeler için durum kodlarının doğru yorumlanması, fatura süreçlerinin daha güvenli ve

düzenli ilerlemesine yardımcı olur. Kodların anlamını bilmek, hem gereksiz tekrar gönderimleri azaltır hem de muhasebe

tarafında yaşanabilecek karışıklıkları önler.

Sorumluluk Reddi: Bu sayfada yer alan bilgiler yalnızca genel bilgilendirme amacıyla hazırlanmıştır.

e-Fatura durum kodları, sistem yanıtları, hata açıklamaları ve uygulama süreçleri zaman içinde değişebilir.

Buradaki bilgiler teknik destek, mali müşavirlik, muhasebe danışmanlığı veya resmi mevzuat danışmanlığı yerine geçmez.

İşletmenizin güncel e-Fatura süreçleri, hata kodu kontrolleri, tekrar gönderim kararları ve muhasebe kayıtları için

özel entegratörünüzün yönlendirmeleri, Gelir İdaresi Başkanlığı duyuruları, ilgili mevzuat ve mali müşavirinizin

görüşleri dikkate alınmalıdır. Bu içerikten hareketle yapılacak işlemlerden doğabilecek hatalı tekrar gönderim,

mükerrer fatura, yanlış muhasebe kaydı, eksik kontrol veya mevzuata aykırı işlem gibi durumlardan dolayı sorumluluk

kullanıcıya aittir.

“`